Perbedaan KPR Syariah dan KPR Konvensional ada banyak, salah satunya adalah dasar penetapan akad.

Memiliki rumah sendiri merupakan salah satu impian semua orang. Namun, bagi sebagian orang, membeli rumah merupakan sesuatu hal yang cukup berat. Karena seperti yang kita ketahui harga rumah semakin lama harganya semakin mahal.

Maka, untuk menjawab kegelisahan masyarakat yang ingin membeli rumah, saat ini bank berlomba – lomba menawarkan produk Kredit Pemilikan Rumah (KPR). Hadirnya KPR ini menjadi salah satu solusi bagi masyarakat memiliki kesulitan untuk menyediakan uang tunai dalam jumlah yang besar ketika membeli rumah.

Sayangnya, produk KPR ini masih belum memberikan ketenangan kepada masyarakat karena adanya bunga pada cicilan. Selain karena nilai cicilannya cukup besar, juga konsep riba yang diterapkan bank tidak sesuai dengan syariat Islam, yang notabene mayoritas penduduk Indonesia adalah Muslim. Terlebih lagi saat ini trend sharia lifestyle semakin populer. Maka dari itu KPR Syariah hadir untuk menjawab kebutuhan masyarakat Muslim yang ingin terhindar dari jeratan riba.

Disisi lain, realisasi KPR tanpa melibatkan riba ini terbagi dua, yaitu KPR yang masih melibatkan bank (syariah) dan KPR yang sama sekali tidak melibatkan Bank. Sehingga meskipun sama sama mengusung syariah, keduanya merupakan hal yang berbeda.

Maka dari itu, untuk mempermudah pembahasan KPR ini, mari kita kelompokan KPR menjadi tiga yaitu, KPR Konvensional, KPR Bank Syariah, dan KPR Syariah. Setidaknya ada 4 hal yang menjadi perbedaan KPR Syariah dan KPR Konvensioanal , diantaranya:

Hal paling mendasar yang membedakan ketiganya terletak pada akad atau perjanjian yang dilakukan.

KPR Konvensional; Pada KPR Konvensional, perjanjian dibuat berdasarkan pada hukum positif. Perjanjian ini ditetapkan oleh Bank pemberi kredit yang meliputi harga rumah, cicilan perbulan, bunga pinjaman, hingga jumlah uang yang harus dilunasi.

KPR Bank Syariah; Pada KPR Bank Syariah, akad yang dibuat berlandaskan hukum Islam. Setidaknya ada tiga jenis akad yang digunakan pada KPR jenis ini, yaitu Jual Beli (Murobahah), Kepemilikan Bertahap (Musyarakah Mutanaqishah), Sewa Beli (IMBT / Ijarah Muntahiyah bit Tamlik). Namun, meski patut diapresiasi, islamisasi KPR ini masih perlu dikritisi dengan saksama. Misalnya penggunaan isltilah murobahah disini berbeda dengan penjelasan murobahah pada kitab fiqih lama. Dapatkan penjelasan selengkapnya di halaman KPR Bank Syariah, Patut Diapresiasi, Namun Masih Perlu Dikritisi.

KPR Syariah; Pada KPR Syariah, akad dibuat berdasarkan hukum Islam. Hanya ada satu akad saja dapa KPR ini yaitu akan jual beli. Ketika DP sudah dibayar lunas, maka rumah yang diperjualbelikannya sepenuhnya milik konsumen. Setelah itu, konsumen hanya tinggal membayar sisanya dengan cara mencicil sampai lunas.

Karena akad yang digunakannya sesuai hukum Islam, maka tidak ada unsur ribawi ataupun akad bathil di dalamnya. Implikasinya KPR syariah tidak mengenal adanya sita, denda, bunga ataupun BI Checking.

KPR konvensional: Terdapat tiga pihak yang terlibat saat transaksi dilakukan pada KPR Konvensional, yaitu pembeli, pengembang, dan bank konvensional.

KPR Bank Syariah: Seperti halnya KPR Konvensional, pada KPR Bank Syariah juga melibatkan tiga pihak ketika transaksi dilakukan, yaitu pembeli, pengembang, dan Bank Syariah.

KPR Syariah: Hanya ada dua pihak saja yang terlibat saat dilakukan transaksi yaitu pembeli dan pengembang. Maka dari itu, pada KPR Syariah, pengembang tidak hanya berlaku sebagai penjual rumah, namun juga sebagai lembaga keuangan. Disatu sisi tanpa keterlibatan pihak ketiga ini memberikan keuntungan kepada pembeli, seperti transaksi dilakukan lebih simple dan juga harga rumahnya lebih murah. Namun, disisi lain beratnya beban yang ditanggung pengembang membuka kemungkinan gagal bangun atau ada beberapa pihak tidak bertanggung jawab untuk mengambil keuntungan. Oleh karenanya, sangat penting untuk memilih pengembang yang dapat dipercaya.

Silahkan kunjungi halaman Teliti Saat Membeli Perumahan Syariah untuk mendapatkan penjelasan lebih lanjut. Note: Kasus gagal bangun ataupun penipuan tidak hanya terjadi pada perumahan syariah saja, namun juga terjadi pada perumahan konvensional. Oleh karenanya, tips yang ada pada tulisan tersebut bisa juga digunakan saat akan membeli perumahan konvensional.

KPR Bank Konvensional; Penentuan suku bunga disesuaikan dengan suku bunga berlaku saat itu. Acuan suku bunga ini berasal dari Bank Indonesia (BI). Adapun suku bunga ini menurut sifat perhitungannya ada dua jenis yaitu bunga tetap (fixed) dan bunga mengambang (floating). Biasanya pihak Bank menawarkan bunga fixed selama 1 sampai 5 tahun pertama. Setelah itu, diberlakukan bunga mengambang, dimana besarnya disesuaikan dengan konsisi pasar saat itu. Akibatnya cicilan bisa berubah setiap saat.

KPR Bank Syariah: KPR ini tidak menggunakan bunga pada cicilannya, namun menggunakan sistem bagi hasil. Bank memberitahukan harga rumah dan margin keuntungan yang diambilnya kepada konsumen di awal akad. Sehingga cicilan tidak berubah dari awal hingga lunas.

KPR Syariah: Sama halnya dengan KPR Bank Syariah, KPR jenis ini juga tidak mengenakan bunga pada cicilannya. Namun, karena hanya melibatkan dua pihak saja yaitu pengembang dan pembeli tanpa melibatkan perantara, maka harga yang KPR Syariah tawarkan biasanya lebih murah dibandingkan dengan KPR Bank Syariah.

KPR Konvensional; Biasanya KPR Konvensional menawarkan tenor atau jangka waktu cicilan yang lebih panjang. Tenor terlama dari KPR Konvensional bisa mencapai 25 tahun, bahkan ada yang 30 tahun.

KPR bank Syariah dan KPR Syariah: Kedua KPR ini umumnya memiliki tenor atau jangka waktu cicilan yang lebih pendek dibandingkan KPR Konvensional. Maksimal tenor yang mereka tawarkan biasanya mencapai 15 tahun.

KPR Konvensional dan KPR Bank Syariah: Kedua KPR ini sama sama mengenakan denda kepada debitur yang melanggar ketentuan pembayaran cicilan. Dengan catatan, ketentuan denda pada KPR Bank Syariah biasanya disepakati di akad. Dana yang masuk pun biasanya diperuntukan untuk dana sosial.

KPR Syariah: Pada KPR yang satu ini tidak ada denda sama sekali. Hal ini didasarkan pada kaidah fiqih yang menggolongkan denda sebagai riba. Adapun untuk mengatasi keterlambatan pembayaran cicilan oleh debitur, pengembang biasanya mengambil beberapa solusi. Misalnya memberikan bonus kepada debitur yang melakukan pembayaran cicilan tepat waktu. Kadang juga pengembang memberikan dalil mengenai hukum keterlambatan dalam membayar cicilan.

Tidak seperti KPR lainnya, KPR Syariah tidak mengenal adanya sita. Ketika terdapat masalah keuangan pada debitur, maka akan dilakukan mediasi antara debitur dengan developer. Biasanya dari hasil mediasi ini, debitur ditawarkan beberapa opsi. Misalnya, dilakukan take over oleh anggota keluarga atau bisa juga debitur menawarkan aset pribadinya untuk menutupi kekurangan cicilannya.

Jika ada kebuntuan pada saat mediasi, maka debitur bisa menjual rumah tersebut dengan bantuan pengembang. Sedangkan seperti yang kita ketahui bersama, setiap tahunnya harga perumahan pastilah naik, dan kenaikannya pun bukan angka yang kecil. Maka kemungkinan besar debitur masih mendapatkan keuntungan dari penjualan rumah tersebut.

Tanpa adanya keterlibatan Bank, KPR Syariah menjadi satu satunya KPR yang tidak menerapkan BI Checking pada konsumennya. Setelah disepakati harga rumah dan tenor KPR, konsumen hanya berurusan dengan pihak pengembang dan juga notaris yang ditunjuk.

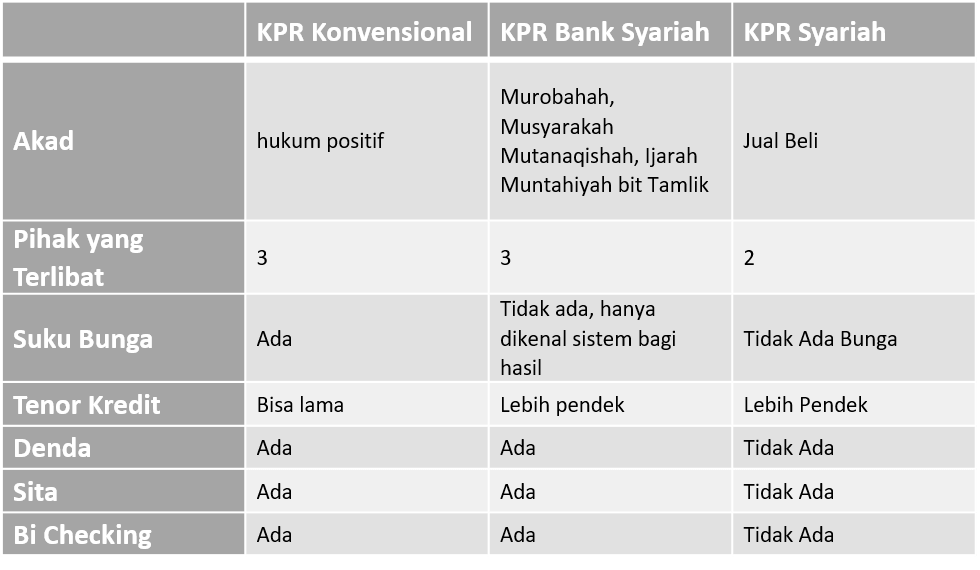

Demikian, penjelasan mengenai beberapa Perbedaan KPR Syariah dan KPR Konvensional. Singkatnya, perbedaan tersebut dapat dituangkan ke dalam bentuk tabel berikut:

Note: KPR Syariah merupakan salah satu skema yang digunakan oleh developer property syariah.

Baca juga: 3 Tantangan Yang Paling Sering Dihadapi Developer Properti Syariah, Dalam Mewujudkan Hunian Islami

Perbedaan KPR Syariah dan KPR Konvensional ada banyak, salah satunya adalah dasar penetapan akad.

Memiliki rumah sendiri merupakan salah satu impian semua orang. Namun, bagi sebagian orang, membeli rumah merupakan sesuatu hal yang cukup berat. Karena seperti yang kita ketahui harga rumah semakin lama harganya semakin mahal.

Maka, untuk menjawab kegelisahan masyarakat yang ingin membeli rumah, saat ini bank berlomba – lomba menawarkan produk Kredit Pemilikan Rumah (KPR). Hadirnya KPR ini menjadi salah satu solusi bagi masyarakat memiliki kesulitan untuk menyediakan uang tunai dalam jumlah yang besar ketika membeli rumah.

Sayangnya, produk KPR ini masih belum memberikan ketenangan kepada masyarakat karena adanya bunga pada cicilan. Selain karena nilai cicilannya cukup besar, juga konsep riba yang diterapkan bank tidak sesuai dengan syariat Islam, yang notabene mayoritas penduduk Indonesia adalah Muslim. Terlebih lagi saat ini trend sharia lifestyle semakin populer. Maka dari itu KPR Syariah hadir untuk menjawab kebutuhan masyarakat Muslim yang ingin terhindar dari jeratan riba.

Disisi lain, realisasi KPR tanpa melibatkan riba ini terbagi dua, yaitu KPR yang masih melibatkan bank (syariah) dan KPR yang sama sekali tidak melibatkan Bank. Sehingga meskipun sama sama mengusung syariah, keduanya merupakan hal yang berbeda.

Maka dari itu, untuk mempermudah pembahasan KPR ini, mari kita kelompokan KPR menjadi tiga yaitu, KPR Konvensional, KPR Bank Syariah, dan KPR Syariah. Setidaknya ada 4 hal yang menjadi perbedaan KPR Syariah dan KPR Konvensioanal , diantaranya:

Hal paling mendasar yang membedakan ketiganya terletak pada akad atau perjanjian yang dilakukan.

KPR Konvensional; Pada KPR Konvensional, perjanjian dibuat berdasarkan pada hukum positif. Perjanjian ini ditetapkan oleh Bank pemberi kredit yang meliputi harga rumah, cicilan perbulan, bunga pinjaman, hingga jumlah uang yang harus dilunasi.

KPR Bank Syariah; Pada KPR Bank Syariah, akad yang dibuat berlandaskan hukum Islam. Setidaknya ada tiga jenis akad yang digunakan pada KPR jenis ini, yaitu Jual Beli (Murobahah), Kepemilikan Bertahap (Musyarakah Mutanaqishah), Sewa Beli (IMBT / Ijarah Muntahiyah bit Tamlik). Namun, meski patut diapresiasi, islamisasi KPR ini masih perlu dikritisi dengan saksama. Misalnya penggunaan isltilah murobahah disini berbeda dengan penjelasan murobahah pada kitab fiqih lama. Dapatkan penjelasan selengkapnya di halaman KPR Bank Syariah, Patut Diapresiasi, Namun Masih Perlu Dikritisi.

KPR Syariah; Pada KPR Syariah, akad dibuat berdasarkan hukum Islam. Hanya ada satu akad saja dapa KPR ini yaitu akan jual beli. Ketika DP sudah dibayar lunas, maka rumah yang diperjualbelikannya sepenuhnya milik konsumen. Setelah itu, konsumen hanya tinggal membayar sisanya dengan cara mencicil sampai lunas.

Karena akad yang digunakannya sesuai hukum Islam, maka tidak ada unsur ribawi ataupun akad bathil di dalamnya. Implikasinya KPR syariah tidak mengenal adanya sita, denda, bunga ataupun BI Checking.

KPR konvensional: Terdapat tiga pihak yang terlibat saat transaksi dilakukan pada KPR Konvensional, yaitu pembeli, pengembang, dan bank konvensional.

KPR Bank Syariah: Seperti halnya KPR Konvensional, pada KPR Bank Syariah juga melibatkan tiga pihak ketika transaksi dilakukan, yaitu pembeli, pengembang, dan Bank Syariah.

KPR Syariah: Hanya ada dua pihak saja yang terlibat saat dilakukan transaksi yaitu pembeli dan pengembang. Maka dari itu, pada KPR Syariah, pengembang tidak hanya berlaku sebagai penjual rumah, namun juga sebagai lembaga keuangan. Disatu sisi tanpa keterlibatan pihak ketiga ini memberikan keuntungan kepada pembeli, seperti transaksi dilakukan lebih simple dan juga harga rumahnya lebih murah. Namun, disisi lain beratnya beban yang ditanggung pengembang membuka kemungkinan gagal bangun atau ada beberapa pihak tidak bertanggung jawab untuk mengambil keuntungan. Oleh karenanya, sangat penting untuk memilih pengembang yang dapat dipercaya.

Silahkan kunjungi halaman Teliti Saat Membeli Perumahan Syariah untuk mendapatkan penjelasan lebih lanjut. Note: Kasus gagal bangun ataupun penipuan tidak hanya terjadi pada perumahan syariah saja, namun juga terjadi pada perumahan konvensional. Oleh karenanya, tips yang ada pada tulisan tersebut bisa juga digunakan saat akan membeli perumahan konvensional.

KPR Bank Konvensional; Penentuan suku bunga disesuaikan dengan suku bunga berlaku saat itu. Acuan suku bunga ini berasal dari Bank Indonesia (BI). Adapun suku bunga ini menurut sifat perhitungannya ada dua jenis yaitu bunga tetap (fixed) dan bunga mengambang (floating). Biasanya pihak Bank menawarkan bunga fixed selama 1 sampai 5 tahun pertama. Setelah itu, diberlakukan bunga mengambang, dimana besarnya disesuaikan dengan konsisi pasar saat itu. Akibatnya cicilan bisa berubah setiap saat.

KPR Bank Syariah: KPR ini tidak menggunakan bunga pada cicilannya, namun menggunakan sistem bagi hasil. Bank memberitahukan harga rumah dan margin keuntungan yang diambilnya kepada konsumen di awal akad. Sehingga cicilan tidak berubah dari awal hingga lunas.

KPR Syariah: Sama halnya dengan KPR Bank Syariah, KPR jenis ini juga tidak mengenakan bunga pada cicilannya. Namun, karena hanya melibatkan dua pihak saja yaitu pengembang dan pembeli tanpa melibatkan perantara, maka harga yang KPR Syariah tawarkan biasanya lebih murah dibandingkan dengan KPR Bank Syariah.

KPR Konvensional; Biasanya KPR Konvensional menawarkan tenor atau jangka waktu cicilan yang lebih panjang. Tenor terlama dari KPR Konvensional bisa mencapai 25 tahun, bahkan ada yang 30 tahun.

KPR bank Syariah dan KPR Syariah: Kedua KPR ini umumnya memiliki tenor atau jangka waktu cicilan yang lebih pendek dibandingkan KPR Konvensional. Maksimal tenor yang mereka tawarkan biasanya mencapai 15 tahun.

KPR Konvensional dan KPR Bank Syariah: Kedua KPR ini sama sama mengenakan denda kepada debitur yang melanggar ketentuan pembayaran cicilan. Dengan catatan, ketentuan denda pada KPR Bank Syariah biasanya disepakati di akad. Dana yang masuk pun biasanya diperuntukan untuk dana sosial.

KPR Syariah: Pada KPR yang satu ini tidak ada denda sama sekali. Hal ini didasarkan pada kaidah fiqih yang menggolongkan denda sebagai riba. Adapun untuk mengatasi keterlambatan pembayaran cicilan oleh debitur, pengembang biasanya mengambil beberapa solusi. Misalnya memberikan bonus kepada debitur yang melakukan pembayaran cicilan tepat waktu. Kadang juga pengembang memberikan dalil mengenai hukum keterlambatan dalam membayar cicilan.

Tidak seperti KPR lainnya, KPR Syariah tidak mengenal adanya sita. Ketika terdapat masalah keuangan pada debitur, maka akan dilakukan mediasi antara debitur dengan developer. Biasanya dari hasil mediasi ini, debitur ditawarkan beberapa opsi. Misalnya, dilakukan take over oleh anggota keluarga atau bisa juga debitur menawarkan aset pribadinya untuk menutupi kekurangan cicilannya.

Jika ada kebuntuan pada saat mediasi, maka debitur bisa menjual rumah tersebut dengan bantuan pengembang. Sedangkan seperti yang kita ketahui bersama, setiap tahunnya harga perumahan pastilah naik, dan kenaikannya pun bukan angka yang kecil. Maka kemungkinan besar debitur masih mendapatkan keuntungan dari penjualan rumah tersebut.

Tanpa adanya keterlibatan Bank, KPR Syariah menjadi satu satunya KPR yang tidak menerapkan BI Checking pada konsumennya. Setelah disepakati harga rumah dan tenor KPR, konsumen hanya berurusan dengan pihak pengembang dan juga notaris yang ditunjuk.

Demikian, penjelasan mengenai beberapa Perbedaan KPR Syariah dan KPR Konvensional. Singkatnya, perbedaan tersebut dapat dituangkan ke dalam bentuk tabel berikut:

Note: KPR Syariah merupakan salah satu skema yang digunakan oleh developer property syariah.

Baca juga: 3 Tantangan Yang Paling Sering Dihadapi Developer Properti Syariah, Dalam Mewujudkan Hunian Islami