Pasar properti memiliki suatu siklus, sehingga kita bisa memprediksi kapan harga rumah turun.

Di kala perekonomian semakin sulit, membeli rumah menjadi salah satu isu yang mungkin tidak menarik untuk dibahas. Banyak orang cenderung menyimpan asetnya dalam bentuk uang tunai ketimbang membeli rumah. Mereka cenderung menunggu momen harga rumah turun. Namun, kira-kira kapan harga rumah turun?

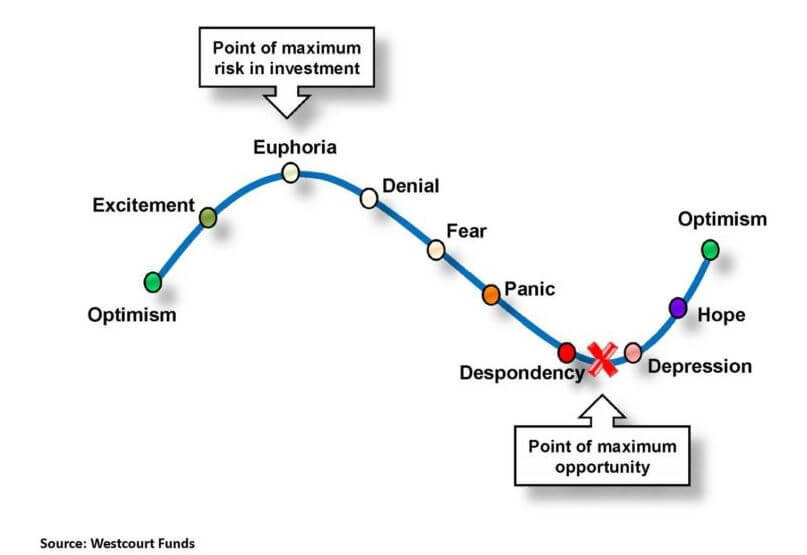

Perlu diketahui bahwa dalam ilmu ekonomi, properti memiliki siklusnya tersendiri. Bentuk siklus ini sama persis dengan siklus psikologi pasar, yang memiliki fase naik serta turun. Gambaran umumnya kurang lebih seperti ini.

Ketika harga properti mengalami kenaikan yang drastis, maka ada saatnya dimana harga tersebut akan kembali stabil meskipun cenderung lambat. Hukum supply and demand berlaku. Ketika harga rumah sedang rendah, maka permintaan akan semakin meningkat dan persediaan barang menurun. Sebaliknya, ketika harga rumah sedang tinggi, maka permintaan akan semakin menurun dan persediaan barang malah semakin meningkat.

Untuk lebih jelasnya mari kita lihat realitas yang terjadi di Indonesia dari tahun ke tahun.

Kita pasti mengingat bagaimana krisis 1998 terjadi. Kericuhan di masyarakat yang terjadi karena adanya krisis moneter mengakibatkan goyahnya ekonomi dalam negeri. Nilai tukar rupiah terhadap dollar rupiah terjun bebas. Harga barang semakin melambung tinggi sehingga mengakibatkan turunnya daya beli masyarakat, termasuk properti. Karena boro-boro memikirkan beli rumah, beli kebutuhan pokok saja sudah sulit.

Lambat tapi pasti kondisi pasar properti mulai membaik pada tahun 2000. Puncaknya terjadi pada tahun 2002 dan 2003 dimana saat itu harga properti melambung tinggi. Namun kembali seperti siklus tadi, kenaikan harga properti yang terlampau tinggi membuat masyarakat tidak sanggup lagi untuk membeli rumah. Sehingga mau tidak mau pasar properti kembali lesu.

Meskipun tidak separah 1998, krisis global yang terjadi pada tahun 2008 cukup mempengaruhi perekonomian Indonesia. Saat itu krisis ekonomi dunia dimulai dari Amerika Serikat yang kemudian menyebar ke seluruh dunia.

Hal ini terjadi karena Amerika dan negara-negara lain di dunia yang menjalin kerjasama ekonomi dengan Indonesia. Indonesia pun turut merasakan dampaknya. Krisis tersebut berdampak besar terhadap berbagai sektor ekonomi di Indonesia, salah satunya adalah properti.

Salah satu upaya yang dilakukan BI untuk mengatasi krisis global yang terjadi pada tahun 2008 adalah dengan menaikan suku bunga hingga 10-12 persen. Hal ini berdampak pada bisnis properti yang mulai menggeliat lagi. Puncaknya terjadi pada tahun 2010-2012, dimana BI menilai pertumbuhan industri ini terlalu cepat sehingga dikenal dengan istilah bubble.

Saat itu KPR mulai populer, karena dianggap sebagai instrumen yang memudahkan pembelian properti baik dari angle investor maupun end user yang menjadikan rumah sebagai tempat tinggal.

Dulu belum ada aturan mengenai besaran minimal DP untuk skema KPR. Bahkan beberapa Bank saat itu berani memberikan DP 0 persen karena mendapatkan tuntutan untuk menumbuhkan kreditnya. Penjualan rumah dengan skema KPR tersebut 100 persen dibiayai oleh bank. Hebatnya lagi pihak developer akan menerima pencairan dana hingga 90 persen dari plafon yang dibayar konsumen.

Misalnya, jika harga kredit rumah adalah 1 miliar, kemudian konsumen membayar uang 5 juta sebagai tanda jadi. Maka developer bisa menerima pencairan dana hingga 895 juta di muka (90 persen dari plafon kredit). Bayangkan saja, hanya bermodalkan brosur seharga 1000/pcs, Anda bisa mendapatkan dana sebesar 895 juta. Dan itu hanya untuk 1 rumah saja dengan pengerjaan infrastruktur yang belum berjalan. Enak bener ya!

Lalu, untuk apa uang tersebut? Umumnya para developer menggunakan uang tersebut untuk membuka proyek baru. Maka tidak heran jika pertumbuhan properti Indonesia saat itu berkembang dengan sangat cepat.

Perkembangan properti Indonesia yang terlalu cepat, memaksa BI untuk mengeluarkan beberapa kebijakan yang membatasi ruang gerak developer. Meski begitu mereka tetap memiliki banyak cara untuk menyiasati kebijakan BI tersebut. Hingga akhirnya pada tahun 2016 BI mengeluarkan surat edaran yang isinya kurang lebih mengubah kebijakan pencairan dana yang dulunya bisa mencapai 90 persen menjadi pencairan secara bertahap.

Alhasil, kebijakan ini menjadi pukulan keras bagi para developer. Aliran uang tiba-tiba menjadi berhenti, karena pencairan kredit hanya baru bisa dilakukan setelah ada progres pembangunan. Jika awalnya bisa menjual rumah hanya bermodal dengkul saja, kini developer harus membangun infrastruktur beserta tetek bengeknya terlebih dahulu. Mulai dari jalan, saluran air, hingga melakukan tender dengan kontraktor.

Akibatnya pasar properti di Indonesia mengalami perlambatan, bahkan tidak sedikit apartemen di kota-kota besar mengalami gagal bangun. Developer yang sebelumnya menjanjikan serah terima kepada konsumen di tahun 2016, harus pontang-panting supaya bisa menyediakan bangunan tanpa mendapat kucuran dana dari bank.

Kasus yang lebih parah adalah developer sudah terlanjur membangun banyak proyek dengan menggunakan dana dari bank. Sehingga ketika kebijakan tersebut keluar, developer jadi kelabakan, dan akhirnya deadlock. Mereka harus mendapatkan suntikan dana disaat bangunan dan biaya operasional harus tetap berjalan.

Disisi lain, melihat bangunan yang tak kunjung selesai, membuat banyak konsumen memutuskan untuk menjual unit yang telah dibelinya. Sayangnya, barang tersebut sangat sulit untuk dijual. Sehingga terpaksa harus dijual dengan harga yang sangat murah, alias jual butuh.

Sampai saat ini kondisi sulit tersebut tidak kunjung reda. Bahkan di tahun 2020 ini diperparah dengan terjadinya pandemi corona, yang semakin menurunkan daya beli konsumen. Kebanyakan masyarakat lebih bertindak hati-hati ketika melakukan pengeluaran.

Saat ini para investor banyak yang beralih dari membeli barang primary atau bangunan baru di developer ke membeli barang secondary di konsumen yang notabene berani menjual unit di bawah harga pasaran. Terlihat oportunis memang, karena seperti itulah kondisi pasar bebas.

Developer yang seolah “direm” karena kebijakan BI tersebut, membuat industri lain ikut terkena dampaknya. Mulai dari material bangunan, jasa pemasaran, kontraktor, pekerja bangunan hingga berbagai media cetak yang biasa dijadikan sebagai tempat untuk memasang iklan.

Disisi lain, penghasilan masyarakat cenderung stagnan, bahkan tidak sedikit yang kurang beruntung karena terkena PHK. Hal ini membuat tren pembelian rumah semakin menurun. Segmen yang paling terasa penurunannya adalah segmen middle-down.

Menurut survei yang dilakukan oleh Indonesia Property Watch (IPW) di wilayah Jabodebek-Banten, terdapat penurunan penjualan rumah dibawah 300 jutaan sebesar 62,5 persen pada kuartal I 2020. Masyarakat pada segmen ini didominasi oleh end-user yang menjadikan rumah sebagai tempat tinggal bukan investor.

Penurunan yang serupa juga terjadi pada segmen middle-up. Penjualan rumah harga 1 miliar ke atas mengalami penurunan sebesar 46 persen di kuartal I 2020. Meski begitu penurunan ini terjadi bukan karena daya belinya yang menurun, melainkan karena efek psikologis, menunda melakukan pembelian unit.

Jadi …

Berdasarkan siklus psikologi pasar dan melihat perkembangan properti di Indonesia saat ini, maka sekaranglah saat yang tepat untuk membeli rumah. Besar kemungkinan pada saat ini harga properti sedang masa-masanya berada dititik terendah sebelum mengalami kenaikan yang signifikan di tahun-tahun berikutnya.

Saat ini pandemi corona memang menjadikan perekonomian Indonesia semakin sulit. Namun jika melihat dengan kacamata yang berbeda, justru hal ini menjadi peluang untuk mendapatkan unit properti sebelum krisis dan pandemi berakhir.

Yakin masih mau menunda beli rumah? Silahkan isi kolom komentar di bawah. Serta jangan lupa share jika tulisan ini bermanfaat. Terima kasih.

Baca juga: Meski Pandemi Belum Usai, Harga Rumah Di Tahun 2021 Diprediksi Akan Terus Mengalami Kenaikan

(Diedit oleh Nizar Tegar)

Pasar properti memiliki suatu siklus, sehingga kita bisa memprediksi kapan harga rumah turun.

Di kala perekonomian semakin sulit, membeli rumah menjadi salah satu isu yang mungkin tidak menarik untuk dibahas. Banyak orang cenderung menyimpan asetnya dalam bentuk uang tunai ketimbang membeli rumah. Mereka cenderung menunggu momen harga rumah turun. Namun, kira-kira kapan harga rumah turun?

Perlu diketahui bahwa dalam ilmu ekonomi, properti memiliki siklusnya tersendiri. Bentuk siklus ini sama persis dengan siklus psikologi pasar, yang memiliki fase naik serta turun. Gambaran umumnya kurang lebih seperti ini.

Ketika harga properti mengalami kenaikan yang drastis, maka ada saatnya dimana harga tersebut akan kembali stabil meskipun cenderung lambat. Hukum supply and demand berlaku. Ketika harga rumah sedang rendah, maka permintaan akan semakin meningkat dan persediaan barang menurun. Sebaliknya, ketika harga rumah sedang tinggi, maka permintaan akan semakin menurun dan persediaan barang malah semakin meningkat.

Untuk lebih jelasnya mari kita lihat realitas yang terjadi di Indonesia dari tahun ke tahun.

Kita pasti mengingat bagaimana krisis 1998 terjadi. Kericuhan di masyarakat yang terjadi karena adanya krisis moneter mengakibatkan goyahnya ekonomi dalam negeri. Nilai tukar rupiah terhadap dollar rupiah terjun bebas. Harga barang semakin melambung tinggi sehingga mengakibatkan turunnya daya beli masyarakat, termasuk properti. Karena boro-boro memikirkan beli rumah, beli kebutuhan pokok saja sudah sulit.

Lambat tapi pasti kondisi pasar properti mulai membaik pada tahun 2000. Puncaknya terjadi pada tahun 2002 dan 2003 dimana saat itu harga properti melambung tinggi. Namun kembali seperti siklus tadi, kenaikan harga properti yang terlampau tinggi membuat masyarakat tidak sanggup lagi untuk membeli rumah. Sehingga mau tidak mau pasar properti kembali lesu.

Meskipun tidak separah 1998, krisis global yang terjadi pada tahun 2008 cukup mempengaruhi perekonomian Indonesia. Saat itu krisis ekonomi dunia dimulai dari Amerika Serikat yang kemudian menyebar ke seluruh dunia.

Hal ini terjadi karena Amerika dan negara-negara lain di dunia yang menjalin kerjasama ekonomi dengan Indonesia. Indonesia pun turut merasakan dampaknya. Krisis tersebut berdampak besar terhadap berbagai sektor ekonomi di Indonesia, salah satunya adalah properti.

Salah satu upaya yang dilakukan BI untuk mengatasi krisis global yang terjadi pada tahun 2008 adalah dengan menaikan suku bunga hingga 10-12 persen. Hal ini berdampak pada bisnis properti yang mulai menggeliat lagi. Puncaknya terjadi pada tahun 2010-2012, dimana BI menilai pertumbuhan industri ini terlalu cepat sehingga dikenal dengan istilah bubble.

Saat itu KPR mulai populer, karena dianggap sebagai instrumen yang memudahkan pembelian properti baik dari angle investor maupun end user yang menjadikan rumah sebagai tempat tinggal.

Dulu belum ada aturan mengenai besaran minimal DP untuk skema KPR. Bahkan beberapa Bank saat itu berani memberikan DP 0 persen karena mendapatkan tuntutan untuk menumbuhkan kreditnya. Penjualan rumah dengan skema KPR tersebut 100 persen dibiayai oleh bank. Hebatnya lagi pihak developer akan menerima pencairan dana hingga 90 persen dari plafon yang dibayar konsumen.

Misalnya, jika harga kredit rumah adalah 1 miliar, kemudian konsumen membayar uang 5 juta sebagai tanda jadi. Maka developer bisa menerima pencairan dana hingga 895 juta di muka (90 persen dari plafon kredit). Bayangkan saja, hanya bermodalkan brosur seharga 1000/pcs, Anda bisa mendapatkan dana sebesar 895 juta. Dan itu hanya untuk 1 rumah saja dengan pengerjaan infrastruktur yang belum berjalan. Enak bener ya!

Lalu, untuk apa uang tersebut? Umumnya para developer menggunakan uang tersebut untuk membuka proyek baru. Maka tidak heran jika pertumbuhan properti Indonesia saat itu berkembang dengan sangat cepat.

Perkembangan properti Indonesia yang terlalu cepat, memaksa BI untuk mengeluarkan beberapa kebijakan yang membatasi ruang gerak developer. Meski begitu mereka tetap memiliki banyak cara untuk menyiasati kebijakan BI tersebut. Hingga akhirnya pada tahun 2016 BI mengeluarkan surat edaran yang isinya kurang lebih mengubah kebijakan pencairan dana yang dulunya bisa mencapai 90 persen menjadi pencairan secara bertahap.

Alhasil, kebijakan ini menjadi pukulan keras bagi para developer. Aliran uang tiba-tiba menjadi berhenti, karena pencairan kredit hanya baru bisa dilakukan setelah ada progres pembangunan. Jika awalnya bisa menjual rumah hanya bermodal dengkul saja, kini developer harus membangun infrastruktur beserta tetek bengeknya terlebih dahulu. Mulai dari jalan, saluran air, hingga melakukan tender dengan kontraktor.

Akibatnya pasar properti di Indonesia mengalami perlambatan, bahkan tidak sedikit apartemen di kota-kota besar mengalami gagal bangun. Developer yang sebelumnya menjanjikan serah terima kepada konsumen di tahun 2016, harus pontang-panting supaya bisa menyediakan bangunan tanpa mendapat kucuran dana dari bank.

Kasus yang lebih parah adalah developer sudah terlanjur membangun banyak proyek dengan menggunakan dana dari bank. Sehingga ketika kebijakan tersebut keluar, developer jadi kelabakan, dan akhirnya deadlock. Mereka harus mendapatkan suntikan dana disaat bangunan dan biaya operasional harus tetap berjalan.

Disisi lain, melihat bangunan yang tak kunjung selesai, membuat banyak konsumen memutuskan untuk menjual unit yang telah dibelinya. Sayangnya, barang tersebut sangat sulit untuk dijual. Sehingga terpaksa harus dijual dengan harga yang sangat murah, alias jual butuh.

Sampai saat ini kondisi sulit tersebut tidak kunjung reda. Bahkan di tahun 2020 ini diperparah dengan terjadinya pandemi corona, yang semakin menurunkan daya beli konsumen. Kebanyakan masyarakat lebih bertindak hati-hati ketika melakukan pengeluaran.

Saat ini para investor banyak yang beralih dari membeli barang primary atau bangunan baru di developer ke membeli barang secondary di konsumen yang notabene berani menjual unit di bawah harga pasaran. Terlihat oportunis memang, karena seperti itulah kondisi pasar bebas.

Developer yang seolah “direm” karena kebijakan BI tersebut, membuat industri lain ikut terkena dampaknya. Mulai dari material bangunan, jasa pemasaran, kontraktor, pekerja bangunan hingga berbagai media cetak yang biasa dijadikan sebagai tempat untuk memasang iklan.

Disisi lain, penghasilan masyarakat cenderung stagnan, bahkan tidak sedikit yang kurang beruntung karena terkena PHK. Hal ini membuat tren pembelian rumah semakin menurun. Segmen yang paling terasa penurunannya adalah segmen middle-down.

Menurut survei yang dilakukan oleh Indonesia Property Watch (IPW) di wilayah Jabodebek-Banten, terdapat penurunan penjualan rumah dibawah 300 jutaan sebesar 62,5 persen pada kuartal I 2020. Masyarakat pada segmen ini didominasi oleh end-user yang menjadikan rumah sebagai tempat tinggal bukan investor.

Penurunan yang serupa juga terjadi pada segmen middle-up. Penjualan rumah harga 1 miliar ke atas mengalami penurunan sebesar 46 persen di kuartal I 2020. Meski begitu penurunan ini terjadi bukan karena daya belinya yang menurun, melainkan karena efek psikologis, menunda melakukan pembelian unit.

Jadi …

Berdasarkan siklus psikologi pasar dan melihat perkembangan properti di Indonesia saat ini, maka sekaranglah saat yang tepat untuk membeli rumah. Besar kemungkinan pada saat ini harga properti sedang masa-masanya berada dititik terendah sebelum mengalami kenaikan yang signifikan di tahun-tahun berikutnya.

Saat ini pandemi corona memang menjadikan perekonomian Indonesia semakin sulit. Namun jika melihat dengan kacamata yang berbeda, justru hal ini menjadi peluang untuk mendapatkan unit properti sebelum krisis dan pandemi berakhir.

Yakin masih mau menunda beli rumah? Silahkan isi kolom komentar di bawah. Serta jangan lupa share jika tulisan ini bermanfaat. Terima kasih.

Baca juga: Meski Pandemi Belum Usai, Harga Rumah Di Tahun 2021 Diprediksi Akan Terus Mengalami Kenaikan

(Diedit oleh Nizar Tegar)